Manajemen Perusahaan Pertanian

Manajemen Perusahaan Pertanian

Peroleh pengetahuan penting untuk manajemen langsung sebuah usaha pertanian, mampu menentukan dan mengelola strategi yang paling sesuai untuk agribisnis, mencapai pertumbuhan, perkembangan, dan daya saing perusahaan Anda. Kursus ini adalah pelatihan tambahan yang ditentukan oleh PEPAC 23.27 (UFCD 2889), memenuhi syarat untuk aplikasi Petani Muda dan Permohonan Tunggal.Deskripsi

Agar pengusaha mampu melakukan manajemen pertanian yang efektif, ia harus membekali diri dengan pengetahuan di tiga bidang fundamental: ekonomi, keuangan, dan kas. Bidang-bidang ini akan memungkinkan analisis kelayakan bisnis, melalui indikator hasil dan alat manajemen serta pengendalian, sehingga memungkinkan pengambilan keputusan strategis.

Sepanjang kursus, peserta akan belajar menerapkan konsep akuntansi dan perpajakan khusus di sektor pertanian, mengidentifikasi faktor dan biaya produksi, serta menyusun siklus ekonomi dan keuangan. Selain itu, para peserta akan mengeksplorasi alat pengendalian dan manajemen risiko, untuk mempromosikan manajemen keuangan yang efisien dan berkelanjutan pada perusahaan pertanian.

Terdiri dari beban kerja 50 jam (35 jam asinkronus dan 15 jam sinkronus) dan dikembangkan sepenuhnya secara jarak jauh, dengan kelas melalui videoconference dan secara real time, program kursus ini berbasis pada konten UFCD 2889 tingkat 4 (dari ref. 621312 Técnico/a de Produção Agropecuária) dan termasuk dalam formasi pelengkap yang eligible untuk aplikasi Jovem Agricultor dan Pedido Único.

Certificação e Acreditação

Penerima

- Petani muda dengan aplikasi yang disetujui atau akan diajukan;

- Pengusaha pertanian;

- Teknisi tingkat tinggi dengan pendidikan di bidang Agronomi, Zootekni, Manajemen, Agroalimentar atau serupa;

- Mahasiswa di bidang Agronomi, Zootekni, Manajemen, Agroalimentar atau serupa;

- Produsen pertanian dan Penanggung jawab eksploitasi.

Objetivos Específicos

- Membedakan fase-fase siklus manajemen;

- Mengkarakterisasi perusahaan pertanian, faktor produksi, dan sistem biaya yang digunakan dalam manajemen;

- Menerapkan teknik perhitungan dan penganggaran yang disederhanakan, sebagai instrumen perencanaan dan pengendalian manajemen yang disederhanakan.

Metodologia de Ensino

Metodologi pengajaran berbasis pada eksposisi teori dengan penggunaan dukungan audiovisual, melalui presentasi, video, kelas videoconference, teks pendukung dan/atau manual, serta dokumen lain.

Peserta dapat belajar dan melakukan evaluasi sesuai ritme sendiri dan pada saat yang paling nyaman, dengan menghormati durasi setiap modul dan tenggat waktu yang ditetapkan.

Metodologia de Avaliação

Untuk menyelesaikan kursus, peserta harus mencapai tujuan pedagogis dengan sukses dan dalam tenggat waktu yang ditetapkan untuk itu. Evaluasi terdiri dari:

- Kehadiran minimum wajib 90% dari durasi sesi sinkronus;

- Partisipasi dalam sesi sinkronus;

- Evaluasi kontinu modular;

- Pelaksanaan aktivitas, tugas atau latihan;

- Evaluasi akhir.

- Kualifikasi minimum akses: Lulusan tahun ke-12 (kualifikasi setara tahun ke-9 akan dievaluasi berdasarkan analisis kurikulum atau analisis pengalaman relevan di sektor serta kuesioner pendaftaran);

- Pendaftaran hanya sah setelah pembayaran biaya pendaftaran dan pengiriman dokumen-dokumen yang diperlukan untuk pendaftaran.

Dokumen yang Diperlukan untuk Pendaftaran

- Sertifikat kualifikasi pendidikan;

- Formulir pendaftaran;

- Kuesioner motivasi.

Sertifikat Kelulusan Peserta yang mencapai tujuan pedagogis yang ditetapkan dalam bagian Evaluasi untuk penyelesaian kursus pelatihan yang diikuti dengan sukses, akan memperoleh dua sertifikat kelulusan:

- Sertifikat kelulusan yang diterbitkan oleh AgroB, dalam format digital, yang tersedia di platform Moodle untuk diunduh;

- Sertifikat pelatihan profesional yang diterbitkan oleh platform SIGO (Sistema de Informação e Gestão da Oferta Educativa e Formativa), dalam format digital dan dikirim melalui email, sesuai dengan Portaria nº 474/2010, tanggal 8 Juli.

Informasi Lainnya

- Dalam hal tidak tercapainya jumlah minimum peserta, kegiatan pelatihan dapat mengalami perubahan tanggal atau dibatalkan, dengan jaminan pengembalian seluruh jumlah yang telah diterima oleh AgroB Business School EV. AgroB Business School EV berhak menunda mulai pelatihan hingga 48 jam sebelum tanggal yang direncanakan semula, serta mengubah program, pengajar, lokasi pelaksanaan, durasi, dan tanggal terkait pelatihan yang bersangkutan, namun wajib menginformasikan setiap perubahan kepada peserta.

- Dalam hal pembatalan (desistência), pengembalian nilai yang telah dibayar hanya akan dilakukan jika pembatalan tersebut diberitahukan hingga 14 hari setelah kontrak pelatihan. Jika pembatalan terjadi setelah periode 14 hari sejak kontrak pelatihan atau setelah akses ke konten kursus, AgroB Business School EV tidak wajib mengembalikan jumlah apa pun, sesuai dengan ketentuan DL n.º 24/2014, tanggal 14 Februari.

- Dalam hal pembatalan yang dilakukan setelah batas waktu yang disebutkan pada poin 2, dan hingga 10 hari sebelum tanggal yang dijadwalkan untuk mulai pelatihan, akan diterima, namun mengakibatkan penahanan 50% dari nilai total pelatihan, sebagai kompensasi atas biaya yang telah dikeluarkan dan kerugian yang dialami oleh AgroB Business School EV.

1. Akuntansi, Perpajakan, dan Manajemen Perusahaan Pertanian

Bagian ini membahas konsep dasar akuntansi, perpajakan, serta manajemen yang diterapkan pada perusahaan pertanian. Akuntansi pertanian adalah proses pengukuran, pengungkapan, dan pelaporan informasi keuangan terkait kegiatan bisnis di sektor pertanian, termasuk produksi tanaman, peternakan, dan agroindustri. Ini melibatkan pencatatan transaksi untuk pengambilan keputusan, seperti pengelolaan biaya produksi dan aset biologis seperti tanaman atau hewan ternak. Perpajakan di sektor ini mencakup pengelolaan pajak penghasilan, PPN, dan pajak properti yang spesifik untuk aset pertanian, dengan tujuan memastikan kepatuhan dan optimalisasi penghematan pajak. Manajemen perusahaan pertanian melibatkan koordinasi sumber daya untuk mencapai efisiensi, seperti perencanaan produksi, pengelolaan risiko cuaca, dan integrasi teknologi untuk meningkatkan produktivitas. Di Indonesia, standar seperti PSAK 69 mengatur akuntansi aset biologis untuk transparansi keuangan.

Gambar di atas menunjukkan contoh pusat biaya dalam akuntansi manajemen, yang membantu mengidentifikasi area pengeluaran di perusahaan pertanian.

Untuk tutorial video: Lihat video ini tentang akuntansi bisnis pertanian dan peternakan (dalam bahasa Indonesia): https://www.youtube.com/watch?v=5mT70skup7I. Video ini menjelaskan contoh soal dan penerapan akuntansi di sektor pertanian secara praktis.

1.1. Tujuan sebagai Alat Manajemen/Siklus Manajemen

Siklus manajemen adalah proses berulang yang digunakan sebagai alat untuk mencapai tujuan perusahaan pertanian. Tujuan utamanya adalah meningkatkan efisiensi, produktivitas, dan keberlanjutan usaha. Siklus ini terdiri dari empat tahap utama: perencanaan (merumuskan strategi produksi dan anggaran), pengorganisasian (alokasi sumber daya seperti lahan, tenaga kerja, dan modal), pelaksanaan (operasional harian seperti penanaman, pemupukan, dan panen), serta pengawasan dan evaluasi (memantau hasil dan menyesuaikan untuk siklus berikutnya). Dalam konteks pertanian, siklus ini harus mempertimbangkan faktor eksternal seperti musim, harga pasar, dan risiko alam. Misalnya, perencanaan melibatkan pemilihan varietas tanaman yang tahan hama, sementara evaluasi menggunakan indikator seperti yield per hektar untuk mengukur keberhasilan. Siklus ini membantu petani atau perusahaan menghindari kerugian dan memaksimalkan keuntungan, dengan prinsip 6M (man, money, material, method, machine, market).

Gambar di atas adalah diagram siklus manajemen perusahaan, yang mengilustrasikan alur proses dari perencanaan hingga evaluasi.

Untuk tutorial video: Tonton video ini tentang manajemen agribisnis dan siklusnya (dalam bahasa Indonesia): https://www.youtube.com/playlist?list=PLhUGNK-BPuwDej1Nv6RZfjh5TDITUPuqD. Playlist ini membahas potensi green business dalam pertanian, termasuk siklus manajemen.

1.2. Perusahaan Pertanian

Perusahaan pertanian adalah unit bisnis yang mengelola faktor produksi untuk menghasilkan barang dan jasa pertanian, seperti tanaman pangan, hortikultura, perkebunan, atau peternakan. Karakteristik utamanya meliputi ketergantungan pada alam (cuaca, tanah, air), siklus produksi yang panjang dan musiman, risiko tinggi (hama, banjir), serta skala yang bervariasi dari usaha kecil (pertanian rakyat) hingga besar (agroindustri). Di Indonesia, perusahaan ini sering berbentuk PT atau koperasi, dengan fokus pada agribisnis yang mencakup hulu (sarana produksi seperti pupuk) hingga hilir (pengolahan dan pemasaran). Ciri khas lainnya adalah penggunaan teknologi seperti irigasi otomatis atau drone untuk pemantauan lahan, serta integrasi dengan rantai pasok global. Contoh: Perusahaan perkebunan kelapa sawit yang mengelola lahan ribuan hektar dengan manajemen berkelanjutan untuk ekspor.

Gambar di atas menggambarkan struktur perusahaan pertanian, termasuk divisi produksi, keuangan, dan pemasaran.

Untuk tutorial video: Lihat video ini tentang perusahaan pertanian dan karakteristiknya (dalam bahasa Indonesia): https://www.youtube.com/watch?v=tPhXokscnoQ. Video ini menjelaskan profil prodi agroteknologi yang terkait perusahaan pertanian.

1.3. Pusat Analisis atau Tanggung Jawab

Pusat analisis atau tanggung jawab (responsibility center) dalam manajemen perusahaan pertanian adalah unit organisasi di mana manajer bertanggung jawab atas kinerja tertentu, seperti biaya, pendapatan, atau investasi. Ini dibagi menjadi: pusat biaya (mengendalikan pengeluaran, misalnya divisi pemupukan yang memantau biaya pupuk), pusat pendapatan (fokus pada penjualan, seperti divisi pemasaran hasil panen), pusat laba (mengukur keuntungan bersih, seperti cabang perkebunan), dan pusat investasi (mengelola aset seperti mesin pertanian). Dalam pertanian, ini membantu alokasi sumber daya efisien, seperti menganalisis biaya per hektar untuk mengidentifikasi inefisiensi. Struktur ini mendorong akuntabilitas, dengan evaluasi berdasarkan anggaran vs. aktual, dan mendukung pengambilan keputusan desentralisasi.

Gambar di atas adalah contoh akuntansi pertanggungjawaban, yang relevan dengan pusat analisis.

Untuk tutorial video: Tonton video ini tentang pengendalian manajemen di sektor pertanian (dalam bahasa Indonesia): https://www.youtube.com/watch?v=t_cXgaH94po. Video ini membahas materi SKB CPNS terkait manajemen, termasuk pusat tanggung jawab.

1.4. Strategi Perusahaan

Strategi perusahaan pertanian adalah rencana jangka panjang untuk mencapai visi misi, seperti ekspansi lahan atau diversifikasi produk. Ini mencakup analisis SWOT (strengths, weaknesses, opportunities, threats) untuk menghadapi tantangan seperti perubahan iklim atau fluktuasi harga komoditas. Contoh strategi: Adopsi pertanian organik untuk pasar premium, atau kemitraan dengan pemasok bibit unggul. Di tingkat korporat, strategi ini melibatkan alokasi sumber daya antar unit bisnis, dengan fokus pada keberlanjutan lingkungan dan sosial untuk memenuhi regulasi seperti sertifikasi RSPO untuk sawit.

Gambar di atas menampilkan contoh strategi bisnis pertanian, seperti pemasaran produk.

Untuk tutorial video: Lihat video ini tentang strategi pengembangan bisnis pertanian (dalam bahasa Indonesia): https://www.youtube.com/watch?v=4RCxfxKxBK4. Video ini berbagi kisah sukses petani muda dengan strategi bisnis.

1.5. Strategi Bisnis

Strategi bisnis fokus pada tingkat unit bisnis, seperti bagaimana bersaing di pasar pertanian. Ini termasuk strategi diferensiasi (misalnya, produk organik berkualitas tinggi), strategi biaya rendah (efisiensi produksi untuk harga kompetitif), atau strategi fokus (target pasar niche seperti ekspor buah tropis). Dalam pertanian, strategi ini melibatkan inovasi seperti penggunaan IoT untuk monitoring tanaman, diversifikasi ke agro wisata, atau kolaborasi dengan startup agritech. Tujuannya adalah meningkatkan pangsa pasar dan ketahanan terhadap risiko, dengan contoh seperti transformasi digital untuk tracing rantai pasok.

Untuk tutorial video: Tonton video ini tentang konsep manajemen strategi bisnis (dalam bahasa Indonesia): https://www.youtube.com/watch?v=7XNcLNByulw. Video ini menjelaskan kebijakan bisnis, termasuk strategi di sektor pertanian.

=====================================================

2. Faktor dan Teknik Penentuan Biaya

Bagian ini membahas tentang fakta-fakta dasar serta teknik-teknik dalam penentuan biaya (custeio) pada perusahaan pertanian. Penentuan biaya sangat penting untuk menghitung harga pokok produksi, menganalisis efisiensi, dan mendukung pengambilan keputusan manajemen agar usaha pertanian tetap menguntungkan dan berkelanjutan.

Gambar di atas menunjukkan struktur biaya produksi padi di Indonesia, di mana biaya tenaga kerja dan pupuk sering mendominasi.

2.1. Pengidentifikasian Faktor-Faktor dan Biaya Produksi

Faktor produksi adalah elemen-elemen dasar yang diperlukan untuk menghasilkan output pertanian, seperti tanaman pangan, hortikultura, perkebunan, atau peternakan. Menurut teori ekonomi pertanian, faktor produksi utama terdiri dari: tanah (lahan dan sumber daya alam), tenaga kerja (manusia, hewan, atau mekanisasi), modal (uang, mesin, bibit, pupuk), dan manajemen/pengelolaan (keterampilan dan strategi).

Biaya produksi adalah semua pengeluaran yang dikeluarkan untuk mengkombinasikan faktor-faktor tersebut, termasuk biaya langsung (seperti bibit dan pupuk) dan tidak langsung (seperti administrasi). Di Indonesia, biaya produksi pertanian sering tinggi karena ketergantungan pada tenaga kerja manual dan input impor seperti pupuk. Pengidentifikasian ini membantu petani menghitung efisiensi dan mengurangi pemborosan, misalnya dengan mengadopsi teknologi untuk menghemat biaya tenaga kerja.

Gambar di atas adalah diagram faktor produksi pertanian, mengilustrasikan tanah, tenaga kerja, modal, dan manajemen sebagai elemen utama.

Untuk tutorial video: Tonton video ini tentang cara meminimalkan biaya produksi pertanian (dalam bahasa Indonesia): https://www.youtube.com/watch?v=eDUh7s3-2AY. Video ini menjelaskan 6 cara praktis mengurangi beban biaya dengan contoh nyata dari petani.

2.2. Biaya Tahunan, Modal Tetap Tak Bernyawa, dan Benfeitorias (Perbaikan/Peningkatan)

Biaya tahunan adalah biaya yang dihitung per tahun untuk aset jangka panjang, termasuk penyusutan (depreciation), bunga modal, asuransi, dan pemeliharaan. Modal tetap tak bernyawa (capital fixo inanimado) merujuk pada aset tetap non-hidup seperti mesin, traktor, bangunan gudang, irigasi permanen, atau peralatan yang tidak habis dalam satu siklus produksi. Biaya ini dialokasikan tahunan melalui penyusutan untuk mencerminkan penurunan nilai aset.

Benfeitorias adalah perbaikan atau peningkatan permanen pada lahan, seperti pembuatan terasering, drainase, penanaman tanaman tahunan (kelapa sawit atau karet), atau konstruksi jalan dalam kebun. Ini termasuk dalam aset tetap karena meningkatkan nilai dan produktivitas lahan jangka panjang. Di perusahaan pertanian, biaya ini penting untuk analisis investasi, karena meski awalnya tinggi, dapat menurunkan biaya operasional tahunan.

Contoh: Penyusutan traktor selama 10 tahun atau biaya tahunan untuk pemeliharaan sistem irigasi.

Untuk tutorial video: Cari playlist tentang ekonomi produksi pertanian di channel resmi Kementerian Pertanian atau video terkait biaya modal tetap di YouTube, seperti penjelasan mekanisasi pertanian dari Pusat Penyuluhan Pertanian: https://www.youtube.com/@PusluhtanRI.

2.3. Klasifikasi Biaya

Klasifikasi biaya membantu manajer pertanian mengelompokkan pengeluaran untuk analisis yang lebih baik. Klasifikasi utama:

- Biaya Tetap (Fixed Cost): Tidak berubah meski volume produksi naik/turun, seperti sewa lahan, gaji tetap, penyusutan mesin, pajak tanah.

- Biaya Variabel (Variable Cost): Berubah sesuai volume produksi, seperti bibit, pupuk, pestisida, upah harian tenaga kerja panen.

- Biaya Langsung vs Tidak Langsung: Langsung (bibit untuk tanaman tertentu), tidak langsung (overhead seperti listrik gudang).

- Biaya Produksi vs Non-Produksi: Produksi (pupuk), non-produksi (pemasaran).

Di pertanian Indonesia, biaya variabel sering dominan (misalnya tenaga kerja pada padi), sementara biaya tetap tinggi pada perkebunan tahunan.

Gambar di atas mengilustrasikan perbedaan biaya tetap (konstan) dan biaya variabel (meningkat dengan produksi).

Gambar ini menunjukkan contoh klasifikasi biaya tetap dan variabel dengan grafik sederhana.

Untuk tutorial video: Video tentang perbedaan biaya tetap dan variabel dalam akuntansi biaya sering ada di channel pendidikan seperti Bee.id atau Innoventure; cari "biaya tetap dan variabel" di YouTube untuk penjelasan dengan animasi.

Referensi:

- Buku Ekonomi Produksi Pertanian oleh Karmini (2018).

- Databoks Katadata: Struktur Biaya Produksi Padi Indonesia.

- Mekari Jurnal: Klasifikasi Biaya dalam Akuntansi.

- Situs Kementerian Pertanian RI untuk data biaya produksi terkini.

==============================

3. Siklus Ekonomi, Keuangan, dan Perbendaharaan

- 3.1. Aliran dan Hasil Ekonomi;

- 2. Aliran dan Hasil Keuangan;

- 3.3. Aliran dan Hasil Perbendaharaan;

- 3.4. Realitas dan Hasilnya;

- 3.5. Konsep Utilitas.

Penjelasan Secara Detail

Konsep-konsep ini umumnya merujuk pada analisis keuangan dalam bisnis, yang sering dibahas dalam konteks manajemen keuangan, akuntansi, dan pengendalian operasional. Di Brasil dan Portugal (di mana istilah seperti "ciclos econômicos, financeiros e de tesouraria" sering digunakan), ini terkait dengan model Fleuriet atau analisis dinamis keuangan, yang memisahkan siklus operasional (ekonomi), siklus keuangan, dan siklus perbendaharaan (kas). Model ini membantu perusahaan mengelola likuiditas, profitabilitas, dan kebutuhan modal kerja. Saya akan jelaskan setiap poin secara rinci, berdasarkan prinsip-prinsip standar dalam keuangan bisnis.

3.1. Fluxos e Resultados Econômicos (Aliran dan Hasil Ekonomi)

Ini mengacu pada aliran (flows) dan hasil (results) dalam siklus ekonomi atau operasional bisnis. Siklus ekonomi adalah periode waktu yang dibutuhkan perusahaan untuk mengubah input (seperti bahan baku) menjadi output (penjualan produk atau jasa). Aliran mencakup pergerakan barang, inventaris, dan proses produksi, sementara hasilnya adalah laba atau kerugian ekonomi yang dihasilkan dari siklus ini.

- Detail Penjelasan: Siklus ini dimulai dari pembelian bahan baku dan berakhir pada penjualan produk. Durasi siklus diukur dalam hari, misalnya, periode penyimpanan inventaris (inventory days) ditambah periode piutang dagang (receivables days). Hasil ekonominya mencakup margin laba kotor, efisiensi operasional, dan dampak terhadap return on assets (ROA). Jika siklus terlalu panjang, perusahaan berisiko kehabisan modal kerja karena dana terkunci di inventaris. Dalam model Fleuriet, ini disebut sebagai "ciclo econômico", yang fokus pada aspek non-keuangan seperti produksi dan penjualan.

3.2. Fluxos e Resultados Financeiros (Aliran dan Hasil Keuangan)

Ini membahas aliran dan hasil dalam siklus keuangan, yang melibatkan pembiayaan eksternal atau internal untuk mendukung operasi bisnis. Siklus ini mencakup bagaimana perusahaan memperoleh dana (misalnya melalui pinjaman atau ekuitas) dan menggunakannya untuk membiayai siklus ekonomi.

- Detail Penjelasan: Aliran keuangan termasuk inflow (penerimaan dari investor atau kredit) dan outflow (pembayaran bunga atau pokok pinjaman). Hasilnya adalah indikator seperti return on equity (ROE), rasio utang terhadap ekuitas, dan biaya modal. Siklus keuangan sering tumpang tindih dengan siklus bisnis secara keseluruhan, di mana fase ekspansi memerlukan lebih banyak pembiayaan untuk pertumbuhan, sementara fase kontraksi memerlukan restrukturisasi utang. Dalam konteks global, siklus ini dipengaruhi oleh suku bunga, inflasi, dan kebijakan moneter. Jika tidak dikelola dengan baik, dapat menyebabkan krisis likuiditas atau kebangkrutan.

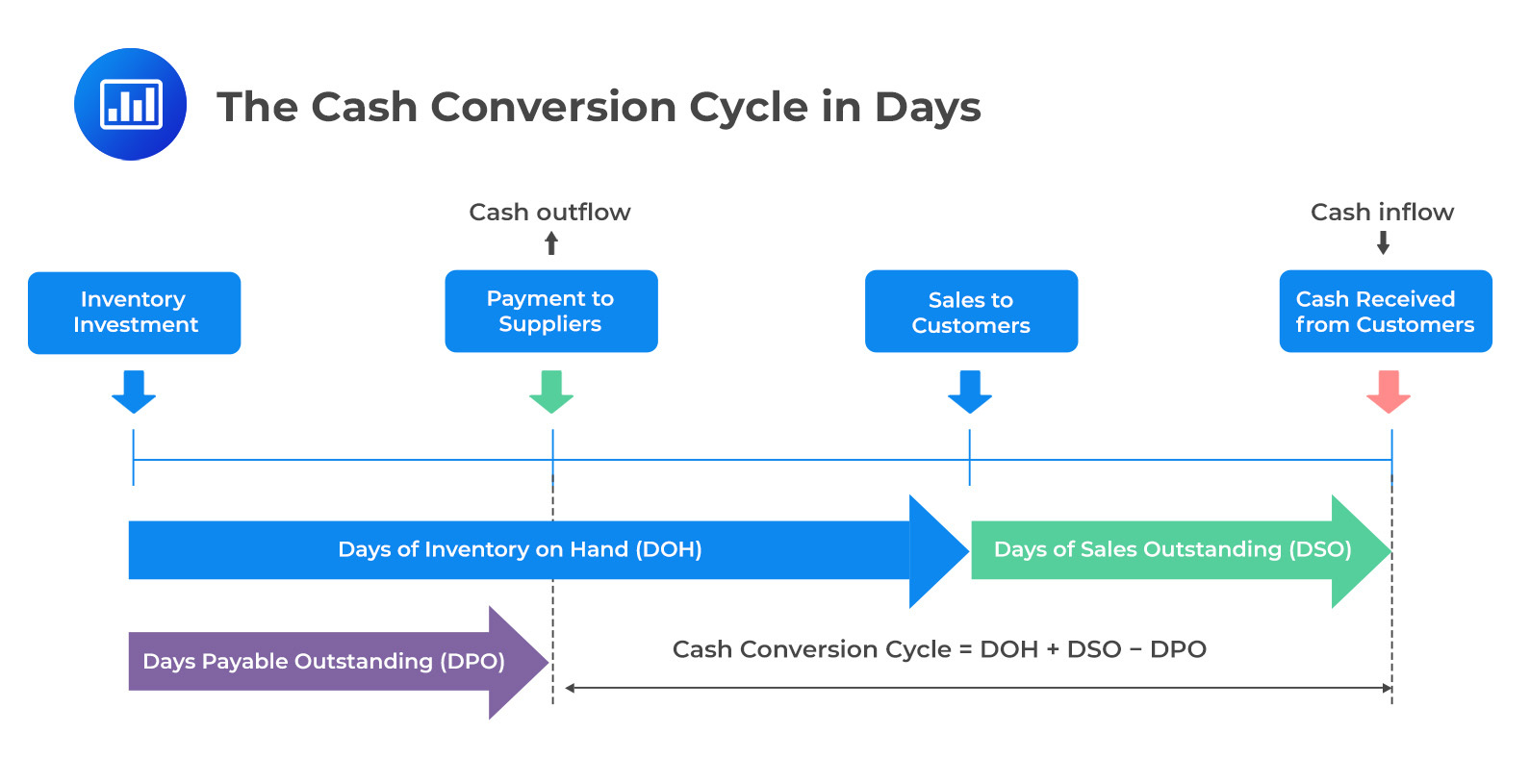

3.3. Fluxos e Resultados de Tesouraria (Aliran dan Hasil Perbendaharaan)

Ini merujuk pada siklus perbendaharaan atau kas (cash cycle), yang fokus pada manajemen kas harian. "Tesouraria" berarti treasury, yaitu pengelolaan likuiditas jangka pendek.

- Detail Penjelasan: Aliran mencakup cash inflows (penerimaan dari penjualan) dan outflows (pembayaran ke supplier). Hasilnya adalah cash conversion cycle (CCC), yang dihitung sebagai: CCC = Days Inventory Outstanding (DIO) + Days Sales Outstanding (DSO) - Days Payable Outstanding (DPO). Siklus ini lebih pendek dari siklus ekonomi dan keuangan, tetapi krusial untuk kelangsungan bisnis. Hasil positif (CCC rendah) berarti perusahaan efisien dalam mengubah investasi menjadi kas; sebaliknya, CCC tinggi menandakan kebutuhan modal kerja lebih besar. Dalam praktik, ini melibatkan forecasting kas, hedging risiko mata uang, dan investasi jangka pendek.

3.4. Realidades e os Seus Resultados (Realitas dan Hasilnya)

Ini kemungkinan merujuk pada "realitas" sebagai kondisi aktual bisnis (seperti data historis atau kondisi pasar nyata) dibandingkan dengan proyeksi, dan hasilnya adalah outcome dari interaksi antara siklus-siklus di atas.

- Detail Penjelasan: Dalam analisis keuangan, "realidades" bisa berarti realisasi anggaran vs. aktual, di mana hasilnya mencakup varians (perbedaan antara yang direncanakan dan yang terjadi). Ini melibatkan penilaian bagaimana faktor eksternal seperti inflasi, perubahan regulasi, atau gejolak pasar memengaruhi siklus. Hasilnya bisa berupa laporan keuangan yang disesuaikan, penilaian risiko, atau strategi adaptasi. Misalnya, selama resesi, realitas siklus ekonomi mungkin memperlambat, menghasilkan hasil negatif seperti penurunan laba.

3.5. Conceito de Utilidade (Konsep Utilitas)

Ini adalah konsep utilitas dalam ekonomi, yang mengukur kepuasan atau manfaat yang diperoleh dari barang atau jasa.

- Detail Penjelasan: Utilitas adalah ukuran subjektif kepuasan konsumen, sering dibahas dalam teori ekonomi mikro. Ada utilitas marginal (penambahan kepuasan dari unit tambahan) dan utilitas total. Dalam konteks bisnis, ini terkait dengan nilai yang diberikan produk kepada pelanggan, memengaruhi harga dan permintaan. Hukum utilitas marginal menurun menyatakan bahwa kepuasan berkurang seiring konsumsi lebih banyak. Dalam keuangan, ini bisa dihubungkan dengan utilitas investor dalam pengambilan risiko (misalnya, fungsi utilitas dalam teori portofolio).

Penjelasan Melalui Gambar Tutorial

Untuk memudahkan pemahaman, berikut adalah diagram tutorial yang mengilustrasikan siklus-siklus ini secara visual. Diagram ini menunjukkan hubungan antara siklus operasional (ekonomi), keuangan, dan kas (perbendaharaan), termasuk alur dari pembelian hingga penerimaan kas. Saya sarankan melihat diagram ini sebagai tutorial langkah demi langkah: mulai dari panah yang menunjukkan aliran inventaris, kemudian piutang, dan akhirnya kas.

Diagram ini (Cash Conversion Cycle) menjelaskan secara tutorial: Mulai dari pembelian bahan (outflow kas), penyimpanan inventaris (siklus ekonomi), penjualan (aliran ekonomi), hingga penerimaan kas (siklus perbendaharaan). Langkah 1: Hitung DIO (hari inventaris). Langkah 2: Tambah DSO (hari piutang). Langkah 3: Kurangi DPO (hari hutang). Hasilnya adalah durasi siklus kas.

Gambar ini adalah tutorial visual Working Capital Cycle, yang mengintegrasikan siklus ekonomi dan keuangan. Ikuti lingkaran: Dari pembayaran supplier (outflow keuangan), produksi (siklus ekonomi), penjualan, hingga inflow kas (hasil perbendaharaan).

Diagram formula CCC ini adalah tutorial matematis: Gunakan rumus untuk menghitung hasil siklus, dengan contoh angka untuk realitas bisnis.

Penjelasan Melalui Video Tutorial

Untuk penjelasan lebih interaktif, saya rekomendasikan video tutorial berikut dari sumber terpercaya seperti YouTube. Video ini menjelaskan konsep siklus secara animasi dan langkah demi langkah, termasuk contoh realitas dan utilitas dalam konteks bisnis:

- Video 1: How The Economic Machine Works by Ray Dalio (Durasi: 30 menit) – Tutorial komprehensif tentang siklus ekonomi dan keuangan secara keseluruhan, dengan animasi sederhana. Mulai dari aliran kas hingga hasil selama boom dan bust. Tonton di: https://www.youtube.com/watch?v=PHe0bXAIuk0.

- Video 2: Y1 18) The Economic Cycle (Business Cycle) - Stages, Characteristics and Causes (Durasi: sekitar 10 menit) – Fokus pada tahapan siklus, termasuk aliran dan hasil, dengan contoh visual. Cocok untuk pemula. Tonton di: https://www.youtube.com/watch?v=CBvM3YqsJYs.

- Video 3: Macro: Unit 1.1 -- The Business Cycle (Durasi: sekitar 5 menit) – Tutorial singkat dengan grafik tentang siklus perbendaharaan dan keuangan. Tonton di: https://www.youtube.com/watch?v=Y5jr_zv2Y9M.

Video-video ini jelas dengan narasi, animasi, dan contoh, sehingga bisa diikuti sebagai tutorial mandiri.

Contoh Penerapan ke Bisnis Pohon Tin

Bisnis pohon tin (fig tree farming) adalah usaha pertanian yang melibatkan budidaya pohon tin untuk produksi buah tin, yang sering diekspor atau dijual lokal. Konsep siklus ini sangat relevan karena pertanian rentan terhadap musim, harga komoditas, dan fluktuasi kas. Berikut contoh penerapannya:

- Siklus Ekonomi (3.1): Aliran dimulai dari pembelian bibit pohon tin, pupuk, dan air irigasi (input), lalu proses penanaman dan perawatan selama 3-5 tahun hingga panen pertama. Hasil: Laba dari penjualan buah tin segar atau olahan. Contoh: Jika siklus panen tahunan memakan 180 hari (dari tanam hingga jual), perusahaan harus mengelola inventaris buah untuk menghindari pembusukan, menghasilkan margin laba 20-30% jika harga pasar tinggi.

- Siklus Keuangan (3.2): Untuk membiayai pembelian traktor atau lahan baru, petani pinjam dari bank pertanian. Aliran: Inflow dari pinjaman Rp500 juta, outflow untuk bunga 8% per tahun. Hasil: Jika siklus ekspansi ekonomi (permintaan buah tin naik), ROE bisa mencapai 15%; tapi selama kontraksi (misalnya banjir), hasil negatif berupa restrukturisasi utang.

- Siklus Perbendaharaan (3.3): Pembayaran ke supplier pupuk dilakukan 30 hari setelah pembelian (DPO=30), sementara penerimaan dari pembeli buah tin memakan 45 hari (DSO=45), dengan inventaris buah disimpan 60 hari (DIO=60). CCC = 60 + 45 - 30 = 75 hari. Hasil: Perusahaan butuh modal kerja Rp200 juta untuk menutup gap kas ini, terutama selama musim kering ketika penjualan lambat.

- Realitas dan Hasilnya (3.4): Realitas: Harga buah tin fluktuatif karena cuaca (misalnya, kekeringan tahun lalu turunkan produksi 20%). Hasil: Varians negatif Rp100 juta dari anggaran, memerlukan penyesuaian siklus dengan diversifikasi ke produk olahan seperti selai tin.

- Konsep Utilitas (3.5): Utilitas buah tin bagi konsumen adalah manfaat kesehatan (kaya serat). Dalam bisnis, ini diterapkan dengan pricing: Harga Rp50.000/kg memberikan utilitas tinggi bagi pembeli kesehatan-conscious, meningkatkan permintaan dan laba.

=============================================

4. Metode dan Teknik Penentuan Biaya

Topik asli dalam bahasa Portugis "4. Métodos e técnicas de custeio 4.1. Sistemas de custeio; 4.2. Métodos valorimétricos; 4.3. Métodos contabilísticos" diterjemahkan ke dalam bahasa Indonesia sebagai "4. Metode dan Teknik Penentuan Biaya 4.1. Sistem Penentuan Biaya; 4.2. Metode Valorimetrik; 4.3. Metode Akuntansi". Penentuan biaya (costing) dalam akuntansi biaya merupakan proses ilmiah untuk mengidentifikasi, mengukur, dan mengalokasikan biaya produksi atau layanan secara akurat, yang melibatkan analisis elemen biaya seperti bahan baku, tenaga kerja, overhead, dan faktor lainnya. Secara ilmiah, pendekatan ini didasarkan pada prinsip ekonomi dan matematika, di mana biaya total per unit dihitung melalui rumus seperti Biaya Total = Biaya Langsung + Biaya Tidak Langsung, dengan tujuan mendukung pengambilan keputusan strategis, pengendalian biaya, dan penetapan harga yang optimal. Metode ini membantu bisnis menganalisis varians (perbedaan antara biaya standar dan aktual) menggunakan model statistik seperti analisis regresi untuk memprediksi biaya masa depan.

4.1. Sistem Penentuan Biaya

Sistem penentuan biaya merujuk pada kerangka kerja untuk mengumpulkan dan mengalokasikan biaya berdasarkan sifat produksi. Secara ilmiah, sistem ini mengintegrasikan data historis dan prediksi untuk menghitung biaya per unit, menggunakan rumus seperti Biaya Overhead per Unit = Total Overhead / Jumlah Unit Produksi. Beberapa sistem utama meliputi:

- Penentuan Biaya Standar (Standard Costing): Metode ini menetapkan biaya yang diharapkan untuk bahan dan tenaga kerja berdasarkan pengalaman historis, kemudian membandingkannya dengan biaya aktual untuk menganalisis varians. Secara matematis, Varians = Biaya Aktual - Biaya Standar. Keuntungannya adalah efisiensi waktu dan pengendalian biaya, tetapi kurang akurat jika kondisi berubah.

- Penentuan Biaya Pekerjaan (Job Costing): Digunakan untuk proyek unik, melacak biaya langsung dan tidak langsung per pekerjaan. Alokasi biaya tidak langsung dilakukan berdasarkan konsumsi sumber daya, seperti 50% penggunaan ruang pabrik mengalokasikan 50% sewa. Ini akurat untuk analisis profitabilitas per proyek tetapi memakan waktu.

- Penentuan Biaya Proses (Process Costing): Untuk produksi massal, biaya dibagi per tahap produksi dan dibagi dengan unit yang diproduksi. Rumus: Biaya per Unit = Total Biaya Proses / Jumlah Unit. Cocok untuk produk homogen, tetapi mengabaikan variasi kecil.

- Penentuan Biaya Berdasarkan Aktivitas (Activity-Based Costing - ABC): Mengalokasikan overhead berdasarkan aktivitas yang menyebabkan biaya, dengan rumus Tingkat Aktivitas = Total Biaya Pool / Unit Aktivitas. Ini presisi tinggi untuk bisnis kompleks tetapi mahal untuk diimplementasikan.

Untuk tutorial visual, berikut gambar yang mengilustrasikan metode penentuan biaya proses dengan metode rata-rata tertimbang:

Gambar ini menunjukkan langkah-langkah perhitungan biaya proses, di mana biaya awal ditambah biaya tambahan dibagi dengan unit setara untuk mendapatkan biaya per unit.

Video tutorial: Video "Costing Methods Explained" di YouTube menjelaskan sistem seperti absorption dan variable costing secara langkah demi langkah. Video dimulai dengan definisi absorption costing (menyerap semua biaya produksi ke dalam harga produk), menggunakan contoh toko roti di mana biaya bahan, tenaga kerja, dan overhead seperti listrik dihitung per unit. Kemudian, variable costing difokuskan pada biaya variabel saja, dengan contoh furnitur kustom di mana biaya tetap seperti sewa diabaikan untuk analisis jangka pendek. Video menekankan pemilihan sistem berdasarkan industri, dengan durasi sekitar 10 menit dan animasi untuk rumus varians.

4.2. Metode Valorimetrik

Metode valorimetrik (penilaian) menentukan nilai inventori atau biaya, sering terintegrasi dengan sistem costing. Secara ilmiah, ini melibatkan penilaian aset menggunakan model seperti FIFO (First-In-First-Out) atau LIFO (Last-In-First-Out) untuk menghitung COGS (Cost of Goods Sold), yang memengaruhi laporan keuangan dan pajak. Rumus dasar: Nilai Inventori = Biaya Awal + Biaya Tambahan - COGS.

- Penentuan Biaya Langsung (Direct Costing atau Variable Costing): Hanya menyertakan biaya variabel (yang berubah dengan volume produksi), mengabaikan biaya tetap. Keuntungan: Memudahkan analisis kontribusi margin (Pendapatan - Biaya Variabel). Kerugian: Mengabaikan biaya tetap dapat mendistorsi keputusan jangka panjang.

- Penentuan Biaya Target (Target Costing): Mulai dari harga jual target untuk mencapai profit, kemudian hitung biaya produksi mundur. Rumus: Biaya Target = Harga Jual - Margin Keuntungan. Fokus pada desain dan kualitas, tetapi dapat menekan kualitas jika target tidak realistis.

- Penentuan Biaya Marginal (Marginal Costing): Menghitung biaya tambahan per unit tambahan, dengan rumus Biaya Marginal = Perubahan Biaya Total / Perubahan Kuantitas. Digunakan untuk menentukan tingkat produksi optimal.

Gambar tutorial untuk metode valorimetrik seperti high-low method untuk estimasi biaya:

Gambar ini mengilustrasikan cara menggunakan data tertinggi dan terendah untuk memisahkan biaya tetap dan variabel, dengan garis regresi untuk prediksi.

Video tutorial: Video "Costing Methods Explained – Finding the Best Approach" di YouTube membahas metode valorimetrik seperti marginal dan absorption costing. Video menjelaskan langkah-langkah menghitung biaya unit (Biaya Unit = Total Biaya Produksi / Jumlah Unit), dengan contoh kursi di mana biaya tetap seperti sewa dibedakan dari variabel seperti kayu. Ini termasuk animasi untuk istilah seperti COGS dan overhead, serta tips memilih metode berdasarkan ukuran bisnis, dengan durasi 15 menit.

4.3. Metode Akuntansi

Metode akuntansi dalam penentuan biaya fokus pada penentuan dan pengendalian biaya dalam kerangka akuntansi. Secara ilmiah, ini melibatkan analisis varians dan alokasi overhead menggunakan teknik seperti analisis ABC untuk akurasi, dengan rumus seperti Tingkat Overhead = Total Overhead / Basis Alokasi.

- Penentuan Biaya Penyerapan (Absorption Costing): Menyertakan semua biaya produksi (variabel dan tetap) dalam biaya produk. Diwajibkan oleh GAAP untuk laporan keuangan, memastikan pencocokan biaya dengan pendapatan.

- Akuntansi Lean (Lean Accounting): Mengurangi biaya tidak perlu dengan fokus pada transaksi berdampak, mengelompokkan biaya per alur nilai (value stream). Cocok untuk manufaktur lean.

- Penentuan Biaya Kontrak (Contract Costing): Untuk proyek besar, melacak biaya hingga selesai.

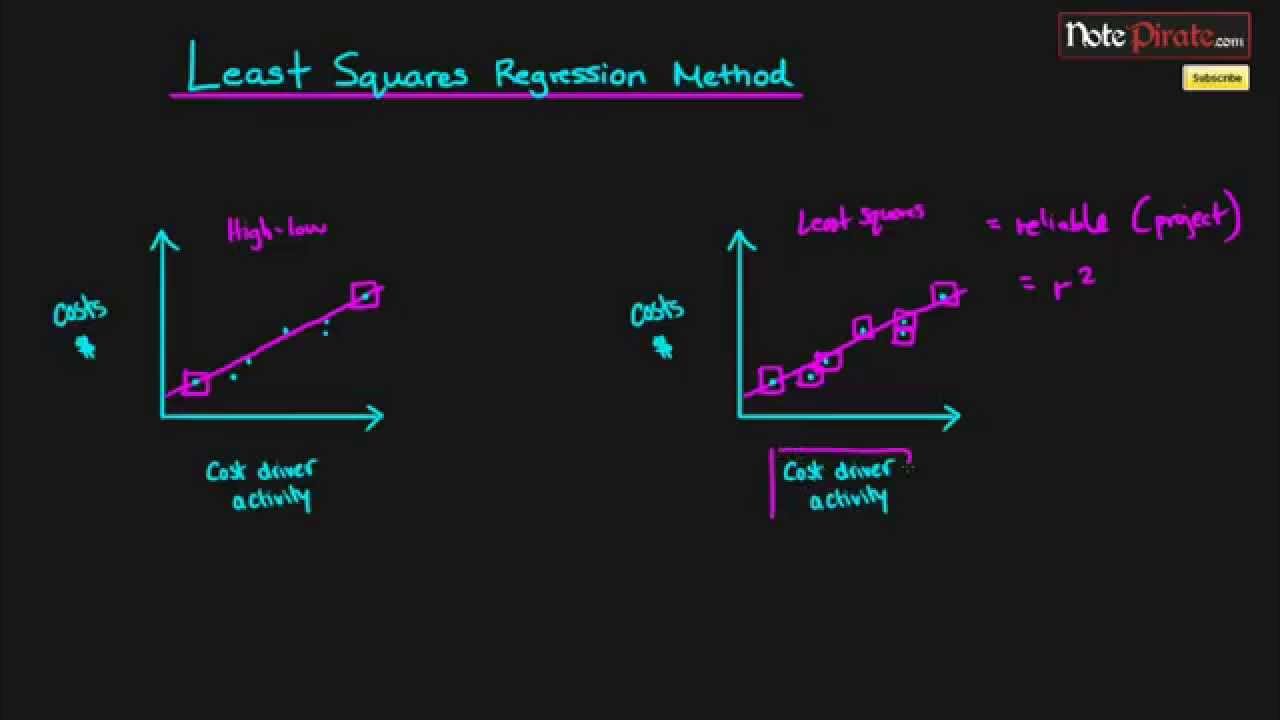

Gambar untuk metode least squares regression dalam akuntansi biaya:

Gambar ini menunjukkan regresi linier untuk memprediksi biaya berdasarkan data historis, dengan persamaan Y = a + bX (di mana Y adalah biaya total, a biaya tetap, b biaya variabel per unit, X unit produksi).

Video tutorial: Video yang sama seperti di atas juga mencakup metode akuntansi seperti absorption, dengan contoh perhitungan COGS dan analisis varians.

Contoh Aplikasi ke Bisnis Pohon Tin (Fig Tree Farming)

Dalam bisnis pertanian pohon tin (seperti varietas Black Mission), metode penentuan biaya diterapkan untuk menghitung biaya pendirian kebun dan produksi tahunan. Misalnya, menggunakan process costing untuk produksi massal buah tin, di mana biaya tahap seperti persiapan tanah, penanaman, irigasi, dan panen dibagi per acre. Studi sampel menunjukkan biaya pendirian $2,059 per acre selama 3 tahun pertama, termasuk ripping tanah ($300), pohon ($388 untuk 155 pohon), irigasi ($35-76 per acre-foot), dan pupuk nitrogen (20-100 lbs N/acre). Biaya overhead seperti depresiasi sistem irigasi (30 tahun) dan bunga investasi (3.72%) dihitung secara non-tunai.

Dengan job costing untuk batch organik khusus, biaya langsung seperti bibit dan tenaga kerja dialokasikan per batch, sementara overhead seperti pestisida dibagi berdasarkan penggunaan. Target costing digunakan untuk menetapkan harga jual $0.50/lb untuk buah merchantable, memastikan profit setelah biaya variabel. Hasil panen mulai 160 lbs/acre tahun ke-3 hingga 4,000 lbs dewasa, dengan analisis ranging menunjukkan biaya operasional $0.25/lb pada yield tinggi. Ini membantu optimalisasi, seperti mengurangi biaya irigasi untuk skala besar guna mencapai economies of scale.

Gambar contoh untuk akuntansi biaya dalam pertanian (mirip dengan fig farming):

:max_bytes(150000):strip_icc()/cost-accounting-Final-3cd0c3c3620e48379e99848180f3ec1e.jpg)

Referensi tambahan: Investopedia untuk definisi umum.

==============================

5. Indikator Kinerja

Topik asli dalam bahasa Portugis "5. Indicadores de rendimento 5.1. Elaboração de orçamentos; 5.2. Resultados económicos da atividade; 5.3. Margem total e unitária; 5.4. Limiares de rentabilidade e de encerramento; 5.5. Orçamento de substituição; 5.6. Fatores críticos" diterjemahkan ke dalam bahasa Indonesia sebagai "5. Indikator Kinerja 5.1. Penyusunan Anggaran; 5.2. Hasil Ekonomi dari Aktivitas; 5.3. Margin Total dan Unit; 5.4. Ambang Batas Profitabilitas dan Penutupan; 5.5. Anggaran Penggantian; 5.6. Faktor Kritis". Indikator kinerja (performance indicators) dalam manajemen keuangan dan ekonomi bisnis merupakan metrik kuantitatif yang digunakan untuk mengevaluasi efisiensi, profitabilitas, dan keberlanjutan operasional perusahaan. Secara ilmiah, pendekatan ini didasarkan pada teori ekonomi seperti analisis biaya-volume-profit (CVP) dan model siklus bisnis, di mana indikator seperti margin dan ambang batas dihitung menggunakan rumus matematis untuk memprediksi dampak perubahan variabel seperti harga, volume penjualan, dan biaya terhadap hasil ekonomi. Ini melibatkan analisis statistik seperti regresi linier untuk memprediksi tren dan varians, serta integrasi dengan prinsip akuntansi manajerial untuk mendukung pengambilan keputusan berbasis data.

5.1. Penyusunan Anggaran

Penyusunan anggaran (budget preparation) adalah proses sistematis untuk merencanakan pendapatan dan pengeluaran bisnis dalam periode tertentu, biasanya tahunan. Secara ilmiah, ini melibatkan forecasting berbasis data historis dan prediksi ekonomi, menggunakan model seperti zero-based budgeting (ZBB) di mana setiap pengeluaran harus dibenarkan dari nol, atau incremental budgeting yang menyesuaikan anggaran sebelumnya. Rumus dasar: Anggaran Pendapatan = Estimasi Penjualan × Harga Jual, sementara anggaran pengeluaran mencakup biaya tetap dan variabel. Proses ini mencakup tahap seperti penetapan tujuan strategis, pengumpulan data, alokasi sumber daya, dan pemantauan varians (Varians = Anggaran Aktual - Anggaran Rencana), yang dianalisis melalui teknik statistik untuk mengidentifikasi deviasi dan menyesuaikan strategi. Keuntungannya termasuk pengendalian biaya dan alokasi efisien, tetapi tantangannya adalah ketidakpastian ekonomi yang dapat menyebabkan over- atau under-budgeting.

Untuk tutorial visual, berikut gambar yang mengilustrasikan proses penyusunan anggaran:

Gambar ini menunjukkan siklus anggaran, mulai dari persiapan, persetujuan, eksekusi, hingga evaluasi, dengan panah yang mengindikasikan alur iteratif.

Video tutorial: Video "How to Create a Business Budget from Scratch in Excel" di YouTube menjelaskan langkah demi langkah penyusunan anggaran menggunakan Excel. Video dimulai dengan pengumpulan data pendapatan dan biaya, kemudian menghitung varians dengan rumus sederhana, menggunakan contoh bisnis kecil seperti toko ritel. Ini mencakup animasi untuk alokasi biaya dan tips menghindari kesalahan umum, dengan durasi sekitar 15 menit.

5.2. Hasil Ekonomi dari Aktivitas

Hasil ekonomi dari aktivitas (economic results of activity) merujuk pada output keuangan dari operasi bisnis, seperti laba bersih, pendapatan, dan pertumbuhan. Secara ilmiah, ini dianalisis melalui siklus ekonomi (economic cycle) yang mencakup tahap ekspansi, puncak, kontraksi, dan resesi, di mana indikator seperti GDP, lapangan kerja, dan inflasi memengaruhi hasil. Rumus kunci: Laba Bersih = Pendapatan Total - Biaya Total, dengan analisis dampak faktor eksternal seperti suku bunga dan kebijakan pemerintah menggunakan model ekonometri seperti regresi berganda untuk memprediksi hasil. Pendekatan ini membantu mengukur efisiensi operasional, tetapi rentan terhadap fluktuasi pasar yang dapat menyebabkan kerugian.

Untuk tutorial visual, berikut gambar yang mengilustrasikan hasil ekonomi dalam bentuk grafik:

Gambar ini menampilkan grafik garis yang menunjukkan tren kepercayaan bisnis dan hasil ekonomi, dengan sumbu Y untuk indeks dan X untuk waktu.

Video tutorial: Video "How to analyze an ECONOMIC DATASET like a PRO" di YouTube membahas analisis hasil ekonomi menggunakan dataset. Video menjelaskan langkah-langkah seperti plotting data, menghitung rata-rata, dan mengidentifikasi tren dengan software seperti Python atau Excel, menggunakan contoh data GDP. Durasi sekitar 20 menit dengan demo langsung.

5.3. Margin Total dan Unit

Margin total dan unit (total and unit margin) adalah kontribusi laba setelah dikurangi biaya variabel. Margin unit = Harga Jual per Unit - Biaya Variabel per Unit, sementara margin total = Margin Unit × Jumlah Unit Terjual. Secara ilmiah, ini bagian dari analisis CVP, di mana margin digunakan untuk menghitung break-even point (BEP = Biaya Tetap / Margin Unit). Model ini menggunakan asumsi linieritas biaya dan pendapatan, dengan analisis sensitivitas untuk memprediksi dampak perubahan harga. Keuntungannya adalah mendukung penetapan harga, tetapi mengabaikan biaya tetap dalam analisis jangka pendek dapat mendistorsi gambaran keseluruhan.

Untuk tutorial visual, berikut gambar yang mengilustrasikan margin total dan unit:

Gambar ini menunjukkan grafik CVP dengan garis pendapatan, biaya total, dan margin, menyoroti area laba dan rugi.

Video tutorial: Video "Profit Margin, Gross Margin, and Operating Margin" di YouTube menjelaskan perhitungan margin dengan rumus dan contoh. Video menggunakan animasi untuk membedakan margin gross, operating, dan net, dengan durasi 10 menit.

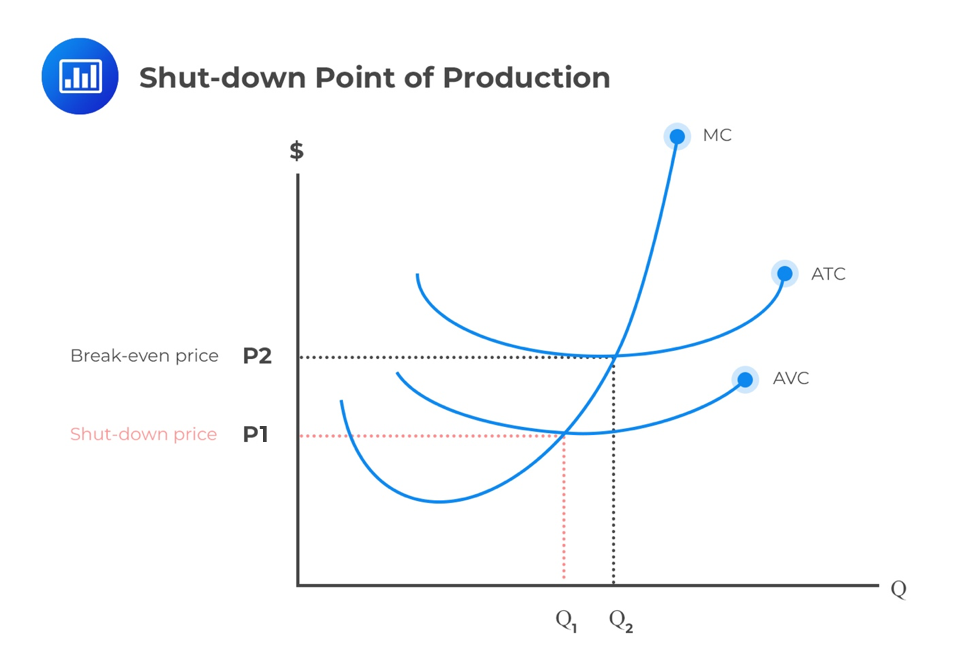

5.4. Ambang Batas Profitabilitas dan Penutupan

Ambang batas profitabilitas (profitability threshold) adalah titik di mana laba nol (break-even), sementara ambang batas penutupan (shutdown threshold) adalah saat pendapatan tidak menutupi biaya variabel. Rumus: Break-Even Point = Biaya Tetap / (Harga Jual - Biaya Variabel per Unit); Shutdown Point = Biaya Variabel Rata-Rata Minimum. Secara ilmiah, ini berbasis teori mikroekonomi kompetisi sempurna, di mana perusahaan berhenti produksi jika harga < AVC untuk meminimalkan kerugian. Analisis ini menggunakan grafik biaya marginal untuk memprediksi keputusan optimal.

Untuk tutorial visual, berikut gambar yang mengilustrasikan grafik ambang batas:

Gambar ini menampilkan kurva biaya dengan titik break-even dan shutdown.

Video tutorial: Video "Break Even Point & Shut Down Point" di YouTube menjelaskan konsep dengan diagram dan rumus, durasi 15 menit.

5.5. Anggaran Penggantian

Anggaran penggantian (replacement budget) adalah perencanaan dana untuk mengganti aset usang. Secara ilmiah, ini melibatkan analisis NPV (Net Present Value = Σ (Cash Flow / (1+r)^t) - Investasi Awal) untuk membandingkan aset lama dan baru. Proses mencakup estimasi umur aset dan biaya penggantian, menggunakan model seperti sinking fund.

Untuk tutorial visual, berikut gambar yang mengilustrasikan alur anggaran penggantian:

Gambar ini adalah flowchart tahap anggaran, termasuk evaluasi aset.

Video tutorial: Video "Making Asset Replacement Decision in Financial Management" di YouTube menjelaskan NPV untuk penggantian, durasi 10 menit.

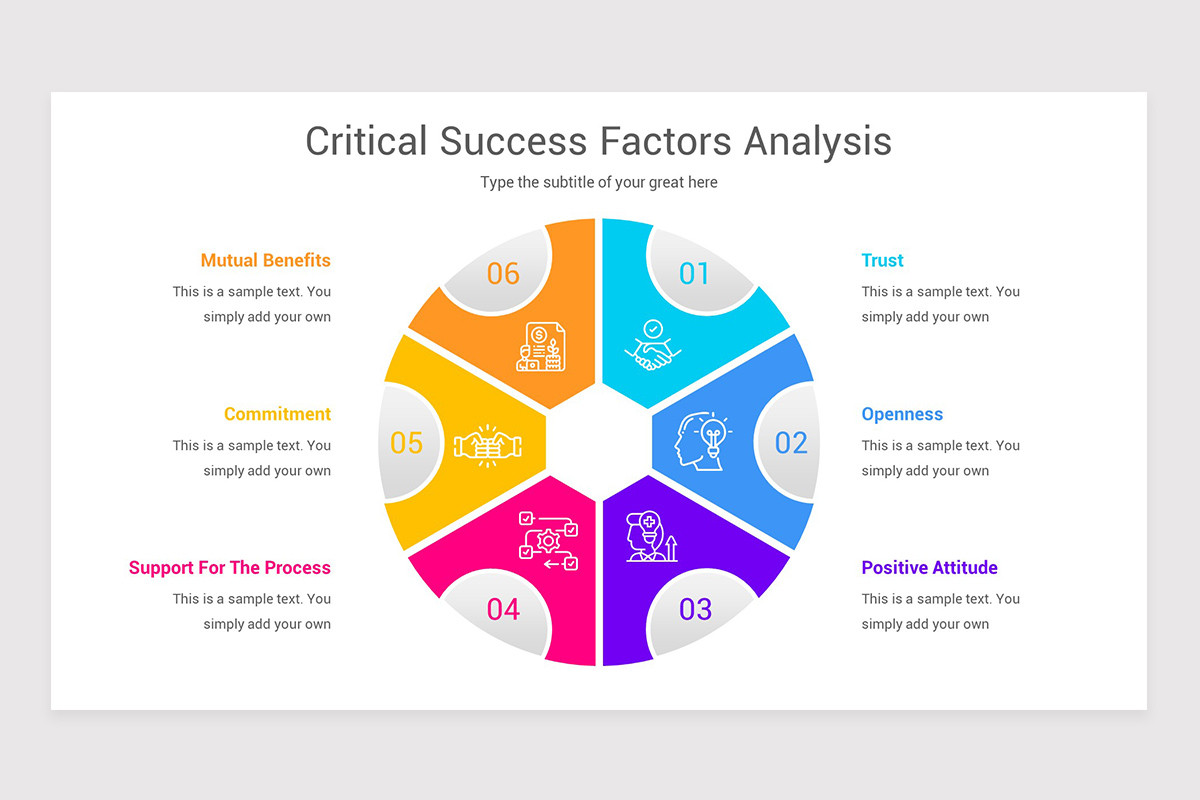

5.6. Faktor Kritis

Faktor kritis (critical factors) adalah elemen kunci yang memengaruhi kesuksesan bisnis, seperti kepemimpinan, budaya, dan tim. Secara ilmiah, ini diidentifikasi melalui analisis SWOT dan KPI, dengan fokus pada faktor vital untuk tujuan strategis.

Untuk tutorial visual, berikut gambar yang mengilustrasikan faktor kritis:

Gambar ini adalah diagram CSF dengan elemen-elemen utama.

Video tutorial: Video "Mastering Critical Success Factors for Business Success" di YouTube menjelaskan identifikasi CSF, durasi 12 menit.

Contoh Aplikasi ke Bisnis Pohon Tin

Dalam bisnis pertanian pohon tin, indikator kinerja diterapkan untuk mengukur profitabilitas. Misalnya, penyusunan anggaran mencakup biaya pendirian $2,000-3,000 per acre, dengan hasil ekonomi dari panen 2-5 ton/acre pada harga $0.50/lb. Margin unit = $0.50 - $0.25 (biaya variabel), total margin = margin unit × yield. Ambang batas profitabilitas sekitar 1,000 lbs/acre untuk menutup biaya tetap $315K, sementara shutdown jika harga < biaya variabel irigasi/pupuk. Anggaran penggantian untuk sistem irigasi (umur 30 tahun), dan faktor kritis seperti yield (84% margin gross) dan pengendalian hama. NPV positif menunjukkan BCR >1, dengan PBP 5-7 tahun.

Referensi tambahan: Corporate Finance Institute untuk konsep umum.

====================================

6. Alat Pengendalian

Topik asli dalam bahasa Portugis "6. Ferramentas de controlo 6.1. Plano ou orçamento de tesouraria; 6.2. Serviço de dívida a curto prazo; 6.3. Gestão do risco; 6.4. Gestão por comparação: benchmarking.res e custos de produção" diterjemahkan ke dalam bahasa Indonesia sebagai "6. Alat Pengendalian 6.1. Rencana atau Anggaran Kas; 6.2. Pelayanan Utang Jangka Pendek; 6.3. Manajemen Risiko; 6.4. Manajemen dengan Perbandingan: Benchmarking Biaya Produksi". (Catatan: "benchmarking.res" mungkin merupakan kesalahan ketik atau singkatan; diasumsikan sebagai "benchmarking de custos de produção" yang berarti benchmarking biaya produksi.) Alat pengendalian dalam manajemen bisnis merupakan instrumen strategis untuk memantau, mengelola, dan mengoptimalkan sumber daya keuangan serta operasional. Secara ilmiah, pendekatan ini didasarkan pada teori pengendalian manajemen (management control theory) yang mengintegrasikan model matematis seperti analisis varians dan simulasi Monte Carlo untuk memprediksi hasil keuangan, serta prinsip ekonomi seperti teori agen (agency theory) untuk meminimalkan ketidaksimetrisan informasi antara manajer dan pemilik. Ini melibatkan pengukuran kinerja melalui indikator kuantitatif, seperti rasio keuangan dan model probabilistik, untuk mendukung pengambilan keputusan yang berbasis bukti, mengurangi ketidakpastian, dan meningkatkan efisiensi operasional secara berkelanjutan.

6.1. Rencana atau Anggaran Kas

Rencana atau anggaran kas (cash flow budget or treasury budget) adalah alat perencanaan yang memproyeksikan aliran masuk dan keluar kas bisnis dalam periode tertentu, biasanya bulanan atau kuartalan. Secara ilmiah, ini didasarkan pada model forecasting keuangan yang menggunakan persamaan seperti Kas Akhir = Kas Awal + Aliran Masuk Kas - Aliran Keluar Kas, dengan integrasi analisis sensitivitas untuk memprediksi dampak variabel seperti penjualan musiman atau biaya tak terduga. Pendekatan ini menggabungkan data historis dengan teknik statistik seperti regresi linier untuk estimasi akurat, membantu mengidentifikasi periode kekurangan kas dan mencegah insolvensi. Keuntungannya termasuk peningkatan likuiditas dan pengoptimalan investasi, tetapi tantangannya adalah ketergantungan pada asumsi yang akurat; kesalahan dapat menyebabkan overestimation kas yang tersedia.

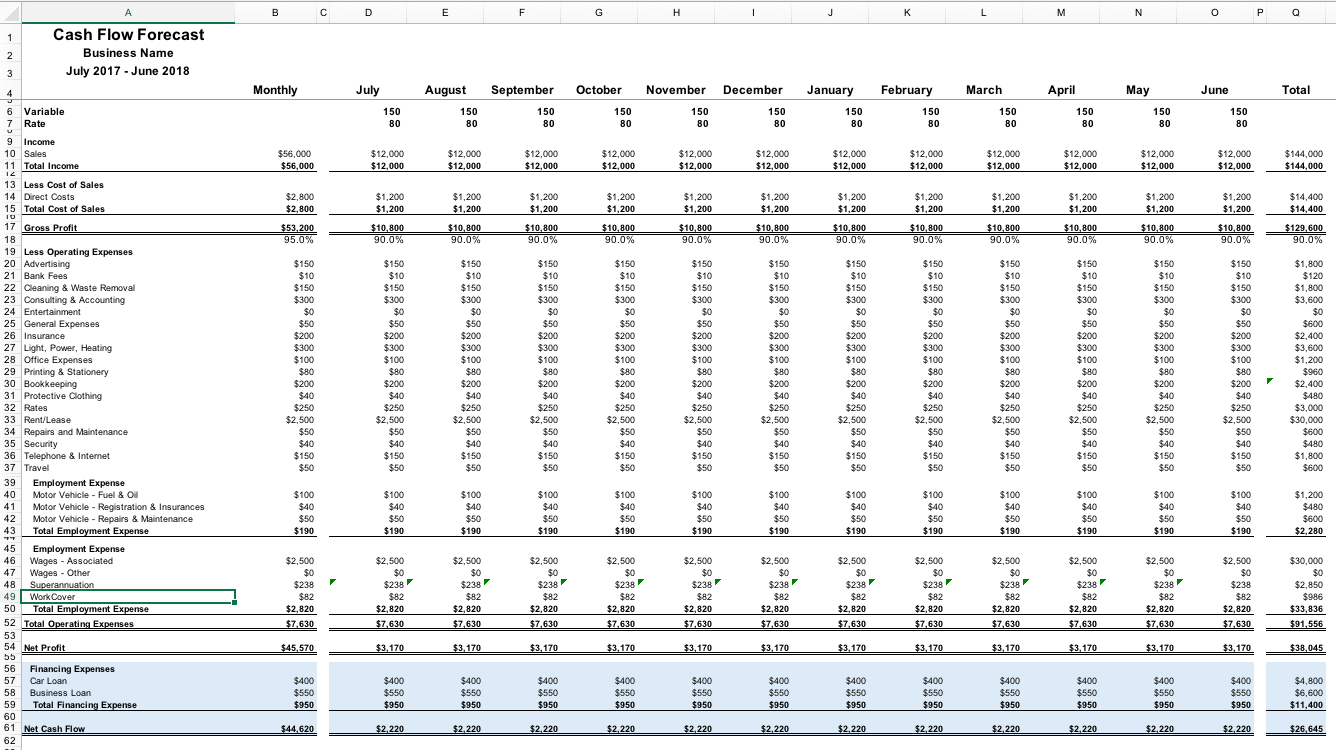

Untuk tutorial visual, berikut gambar yang mengilustrasikan template anggaran kas dengan kolom untuk aliran masuk (penjualan, pinjaman) dan keluar (biaya operasional, pembayaran hutang), serta perhitungan saldo akhir:

Gambar ini menunjukkan struktur tabular dengan contoh angka, di mana aliran kas netto dihitung sebagai selisih antara total masuk dan keluar, membantu visualisasi periode surplus atau defisit.

Video tutorial: Video "The Cash Budget" di YouTube menjelaskan konsep anggaran kas secara langkah demi langkah. Video dimulai dengan definisi, kemudian demonstrasi pembuatan anggaran menggunakan contoh bisnis manufaktur, termasuk rumus untuk proyeksi penjualan (misalnya, 80% kredit, 20% tunai) dan pengeluaran seperti gaji. Ini mencakup animasi untuk varians analisis, dengan durasi sekitar 20 menit, menekankan pentingnya untuk pengendalian likuiditas.

6.2. Pelayanan Utang Jangka Pendek

Pelayanan utang jangka pendek (short-term debt service) merujuk pada kemampuan bisnis untuk memenuhi kewajiban hutang yang jatuh tempo dalam waktu kurang dari satu tahun, termasuk pembayaran pokok dan bunga. Secara ilmiah, ini diukur melalui rasio seperti Debt Service Coverage Ratio (DSCR) dengan rumus DSCR = Pendapatan Operasional Bersih / Total Pembayaran Utang, di mana nilai >1 menunjukkan kemampuan yang memadai. Pendekatan ini melibatkan model keuangan seperti analisis cash flow discounted untuk memprediksi risiko default, berdasarkan teori keuangan modern (modern portfolio theory) yang mempertimbangkan volatilitas arus kas. Keuntungannya adalah pencegahan krisis likuiditas, tetapi kerugiannya adalah tekanan pada arus kas jika rasio rendah, yang dapat dianalisis melalui simulasi skenario.

Untuk tutorial visual, berikut gambar yang mengilustrasikan perhitungan rasio pelayanan utang dengan grafik garis menunjukkan DSCR sepanjang waktu, termasuk asumsi pendapatan dan pembayaran:

Gambar ini menampilkan contoh kasus di mana DSCR di atas 1,25 dianggap aman, dengan visualisasi dampak fluktuasi pendapatan terhadap rasio.

Video tutorial: Video "Debt Service Coverage Ratio (DSCR) Explained [Real Estate]" di YouTube membahas pelayanan utang jangka pendek dengan fokus pada perhitungan. Video menjelaskan rumus DSCR langkah demi langkah menggunakan contoh properti, di mana pendapatan sewa dikurangi biaya operasional untuk menutup pembayaran hutang. Ini termasuk animasi grafik dan tips manajemen, dengan durasi sekitar 10 menit.

6.3. Manajemen Risiko

Manajemen risiko (risk management) adalah proses sistematis untuk mengidentifikasi, menilai, dan mengendalikan ancaman terhadap aset dan operasi bisnis. Secara ilmiah, ini didasarkan pada standar seperti ISO 31000, yang melibatkan langkah-langkah seperti identifikasi risiko (kualitatif/kvantitatif), penilaian menggunakan matriks probabilitas-dampak, dan mitigasi melalui strategi seperti avoidance, mitigation, transfer, atau acceptance. Model matematis seperti Value at Risk (VaR) dihitung sebagai VaR = Z × σ × √t (di mana Z adalah z-score, σ standar deviasi, t waktu), untuk memprediksi kerugian potensial dengan tingkat kepercayaan tertentu. Pendekatan ini mengintegrasikan analisis statistik dan simulasi untuk mengurangi ketidakpastian, dengan keuntungan peningkatan ketahanan bisnis, meskipun biaya implementasi bisa tinggi.

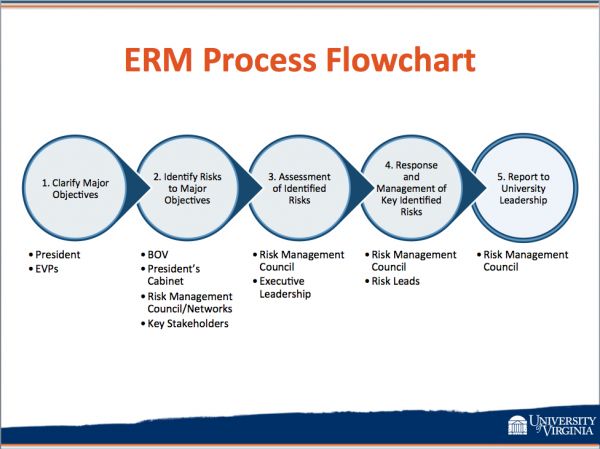

Untuk tutorial visual, berikut gambar yang mengilustrasikan alur proses manajemen risiko dengan diagram flowchart, termasuk tahap identifikasi, analisis, evaluasi, pengobatan, dan pemantauan:

Gambar ini menunjukkan hubungan antar tahap dengan panah, membantu memahami siklus iteratif manajemen risiko.

Video tutorial: Video "What is Risk Management? | Process, Approaches ..." di YouTube menjelaskan manajemen risiko secara komprehensif. Video mencakup proses langkah demi langkah dengan contoh bisnis, termasuk rumus VaR dan strategi mitigasi seperti asuransi. Ini menggunakan animasi untuk matriks risiko, dengan durasi sekitar 15 menit.

6.4. Manajemen dengan Perbandingan: Benchmarking Biaya Produksi

Manajemen dengan perbandingan melalui benchmarking biaya produksi melibatkan pembandingan metrik biaya bisnis dengan standar industri atau kompetitor untuk mengidentifikasi area perbaikan. Secara ilmiah, ini didasarkan pada teori manajemen kinerja (performance management theory), di mana benchmarking internal, kompetitif, fungsional, atau generik digunakan dengan rumus seperti Efisiensi Biaya = (Biaya Aktual / Biaya Benchmark) × 100%. Analisis ini melibatkan teknik statistik seperti analisis varians dan regresi untuk membandingkan data, membantu mengurangi biaya melalui identifikasi inefisiensi. Keuntungannya adalah peningkatan daya saing, tetapi tantangannya adalah akses data akurat dari kompetitor.

Untuk tutorial visual, berikut gambar yang mengilustrasikan proses benchmarking dengan diagram tahapan seperti perencanaan, pengumpulan data, analisis, dan implementasi:

Gambar ini menampilkan siklus benchmarking dengan elemen kunci, termasuk metrik biaya produksi seperti biaya per unit.

Video tutorial: Video "How to Benchmark Costs" di YouTube membahas benchmarking biaya secara praktis. Video menjelaskan langkah-langkah dengan contoh perusahaan teknologi, termasuk perhitungan rasio efisiensi dan tools seperti software analisis. Durasi sekitar 10 menit dengan demo visual.

Contoh Aplikasi ke Bisnis Pohon Tin

Dalam bisnis pertanian pohon tin (fig farming), alat pengendalian ini diterapkan untuk mengelola operasi yang rentan terhadap faktor musiman dan lingkungan. Misalnya, anggaran kas memproyeksikan aliran kas dari penjualan buah tin ($0.50/lb) dikurangi biaya seperti irigasi ($35-76/acre-foot) dan pupuk, dengan model yang menunjukkan defisit kas pada musim kering yang diatasi melalui pinjaman jangka pendek. Pelayanan utang jangka pendek dievaluasi melalui DSCR, di mana pendapatan dari yield 4,000 lbs/acre harus menutup hutang untuk peralatan, dengan rasio target >1.25 untuk menghindari default. Manajemen risiko melibatkan identifikasi ancaman seperti hama atau kekeringan menggunakan matriks risiko, dengan mitigasi melalui asuransi dan diversifikasi varietas tin. Benchmarking biaya produksi membandingkan biaya $2,059/acre dengan standar industri, mengidentifikasi penghematan melalui efisiensi irigasi, menghasilkan peningkatan profitabilitas hingga 20% melalui penyesuaian berdasarkan data farm serupa.

Referensi tambahan: Investopedia untuk konsep keuangan umum.

Comments

Post a Comment